Einführung

Steuern beim Unternehmensverkauf – Ein für Unternehmer essentielles aber recht zähes Thema. Dieser Fachartikel soll Ihnen die Arbeit etwas erleichtern, indem er einen Überblick über die wichtigsten Bereiche rund ums Thema Steuern gibt. Dazu werden zunächst einmal alle für die Unternehmensnachfolge maßgeblichen Steuerarten eingeführt.

Es ist jedoch nicht ausreichend, sich mit den möglichen Steuern, die anfallen können, vertraut zu machen. Um zu wissen, welche Steuern für Ihre Unternehmensnachfolge relevant sind, müssen diese in einen geeigneten Kontext gebracht werden. Je nach Art der Unternehmensnachfolge - entgeltliche oder unentgeltliche, interne oder externe - sowie je nach Rechtsform des Unternehmens können unterschiedliche Steuern anfallen.

Außerdem zeigt dieser Artikel, wie man beim Firmenverkauf Steuern „sparen“ kann und wie man früh genug an die Steuervorsorge denkt.

Steuerarten

Zunächst einmal ist zu klären, welche Steuern bei der Unternehmensnachfolge anfallen können:

- Erbschaftsteuer bzw. Schenkungsteuer: Man kann entgeltlich oder unentgeltlich vererben.

- Einkommensteuer: Bei der Unternehmensnachfolge wird das Einkommen grundsätzlich immer versteuert.

- Gewerbesteuer und Körperschaftsteuer: Erkauft eine GmbH einzelne Wirtschaftsgüter (sog. Asset Deal), fallen auf den Veräußerungsgewinn sowohl Körperschaftsteuer als auch Gewerbesteuer an.

- Betriebliche Steuern: Dazu gehören zum Beispiel die Umsatzsteuer und die Lohnsteuer.

Sie wollen Ihr Unternehmen weitervererben? Dann ist die Erbschaft- bzw. Schenkungsteuer für Sie relevant. Sie planen größere Teile Ihres Unternehmens an Dritte zu verkaufen? Dann fallen Gewerbesteuer und Körperschaftsteuer für Sie an. Die Einkommensteuer ist die geläufigste Steuerart in der Nachfolge und besagt, dass grundsätzlich immer bei einer Nachfolge das Einkommen versteuert wird.

Lassen Sie Ihren Unternehmenswert ermitteln

Machen Sie den ersten Schritt zur Sicherung Ihres Lebenswerks.

Zur UnternehmensbewertungSteuern und Rechtsformen

Die Rechtsform ist nicht nur entscheidend während sich das Unternehmen noch im Besitz der jetzigen Unternehmensführung befindet, sondern auch bei der Unternehmensnachfolge. Grundsätzlich wird zwischen Einzel- und Mitunternehmern und Gesellschaftern einer Kapitalgesellschaft unterschieden.

Unter Einzel- und Mitunternehmer fallen natürlich die unabhängigen Einzelakteure aber auch Unternehmer, die sich an Personengesellschaften beteiligen. Diese beiden Rechtsformen werden gleichsam versteuert. Sind Sie Einzel- oder Mitunternehmer, so bestimmt sich der zu versteuernde Vertragsgewinn aus dem Verkaufspreis abzüglich des Buchwertes des Unternehmens und dessen Veräußerungskosten.

Verkaufspreis - Buchwert des Unternehmens - Veräußerungskosten = Veräußerungsgewinn

Für Gesellschafter einer Kapitalgesellschaft gelten andere Steuerregelungen als für Einzel- und Mitunternehmer, da in diesem Fall die Anteile eines Unternehmen übertragen werden. Dabei werden vom Verkaufspreis die Anschaffungskosten der Unternehmensanteile sowie die Kosten der Veräußerung abgezogen.

Verkaufspreis - Anschaffungskosten - Veräußerungskosten = Veräußerungsgewinn

Steuern bei der internen Nachfolge

In Familienunternehmen wird häufig eine interne Nachfolge angestrebt. Bei der internen Unternehmensnachfolge von Familienunternehmen spielen Steuern natürlich eine wichtige Rolle. Hier ist im Bereich der Versteuerung von Erbschaft- und Schenkungsteuer die Rede. Einer der ersten Schritte ist dabei zu sehen, wer Anspruch auf das Erbe des Unternehmens hat, wer dieses Recht beanspruchen möchte und was die steuerlichen Konsequenzen dieser Entscheidungen sind.

Ein Beispiel: Sollte ein potentieller Erbe das Unternehmen nicht erben wollen, kann eine Pflichtverzichterklärung unterschrieben werden. Schwieriger wird es, wenn es mehrere Nachfolger gibt. Denn dann muss beispielsweise auf das Testament zurückgegriffen werden. Zusätzlich muss oftmals die Versorgung des Ehepartners geregelt werden. Bei einem vorläufigen Erbe eines Unternehmens kann noch die Frage aufkommen, ob die Nachfolge entgeltlich oder unentgeltlich verläuft. Anders als bei dem Verkauf an Dritte, geht es bei der familieninternen Lösung eher darum eine Vertragsgestaltung zu finden, welche in der Familie konsensfähig ist.

Steuern bei der externen Nachfolge (Unternehmensverkauf)

Sollte die interne Nachfolge nicht erwünscht oder nicht möglich sein, so sollte ein Unternehmensverkauf an Dritte in Betracht gezogen werden. Rückt der Zeitpunkt des bevorstehenden Verkaufes näher, so müssen auch bestimmte steuerliche Maßnahmen stattfinden. Der Erlös beim Verkauf des Unternehmens wird grundsätzlich immer versteuert - kurz gesagt, was Sie mehr erhalten möchten, als das Unternehmen buchmäßig wert ist. Entscheidend ist dabei der Wert des Unternehmens beziehungsweise der Preis, der für das Unternehmen bezahlt wird.

Wichtig zu beachten: Nachfolger treten nicht automatisch in alle Rechtsverhältnisse des bisherigen Inhabers ein. Es gibt zwar einen Rechtsträgerwechsel jedoch keine Gesamtrechtsnachfolge wie bei einer direkten Erbschaft. Ein zusätzlich zu beachtender Aspekt ist, dass der Noch-Eigentümer des Unternehmens, aber auch der Nachfolger, die betrieblichen Steuern für das Kalenderjahr vor dem Übergang schuldet.

Weitere Aspekte zum Thema Besteuerung beim Unternehmensverkauf, die unbedingt bei einer externen Nachfolge beachtet werden müssen, finden Sie in der Rubrik Steuern.

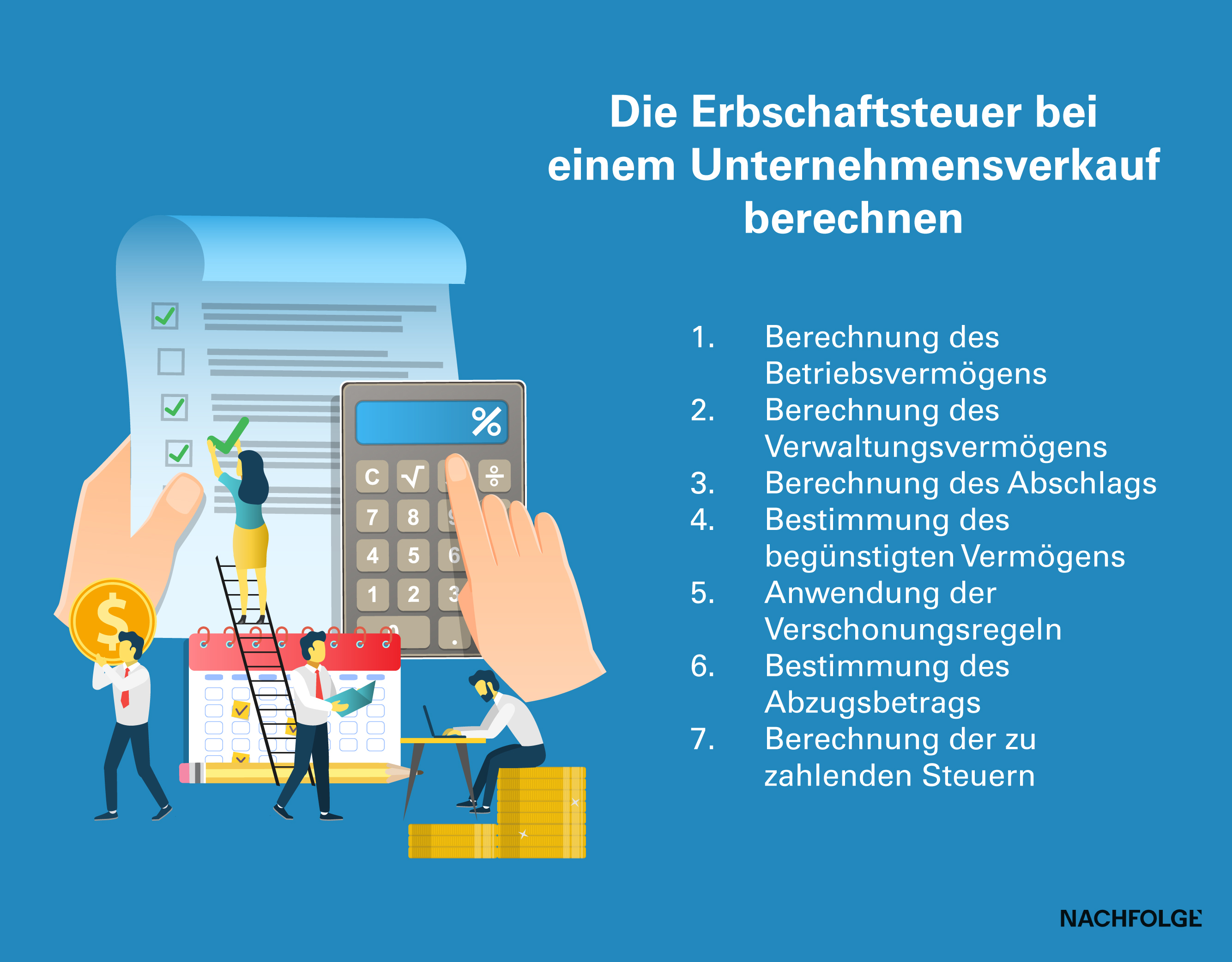

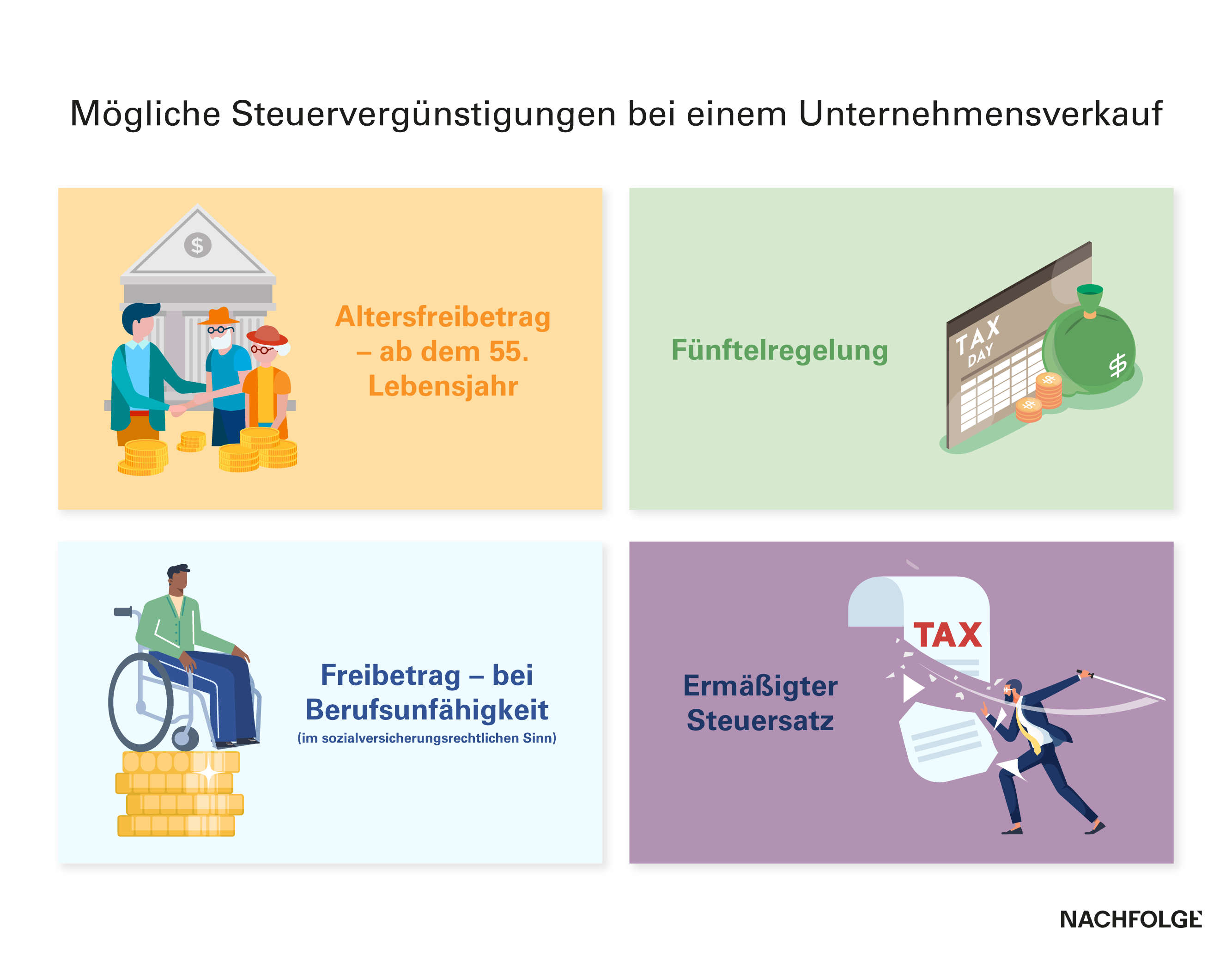

Steuervergünstigungen

Im Bereich der Steuervergünstigungen ist der Altersfreibetrag bei Geschäftsaufgabe von besonderer Bedeutung. Ab dem 55. Lebensjahr oder bei Berufsunfähigkeit (im sozialversicherungsrechtlichen Sinn) hat jeder Einzelunternehmer oder Gesellschafter einer Personengesellschaft das Recht auf einen einmaligen Freibetrag von 45.000,- €. Dieser Altersfreibetrag wird wegen der Abschmelzregelung nur bei niedrigen Veräußerungsgewinnen wirksam. Vereinfacht heißt dies, dass es einen Grenzwert gibt, um den Freibetrag zu erhalten. Dieser liegt momentan bei 181.000-,€ Veräußerungsgewinn. Zusätzlich gibt es auch die sogenannte Fünftelregelung oder alternativ den sogenannten ermäßigten Steuersatz.

Die Kenntnis über solche Regelungen und vieles weitere Wissenswerte kann Ihnen die Unternehmensnachfolge erheblich erleichtern. Wir finden einen Weg, um Ihnen den Nachfolgeprozess so simpel wie möglich zu gestalten. Kontaktieren Sie uns daher gerne, wenn Sie aktuell über eine interne oder externe Unternehmensnachfolge nachdenken.

Steuervorsorge

Sie wollen vorbereitet sein für die Abgabe Ihres Unternehmens? Dazu gibt es essentielle Maßnahmen, die Sie treffen können, damit die Nachfolge so angenehm wie möglich verläuft und Sie sich auch bei dem Thema Steuern weniger Sorgen machen müssen. Denn schließlich kann eine Nachfolge von jetzt auf gleich unumgänglich werden: Zum Beispiel im unglücklichen Fall eines Verscheidens innerhalb der Familie.

Im Falle einer externen Nachfolge müssen Vorkehrungen getroffen werden, damit Steuern nicht zum Dealbreaker werden. Noch vor dem 55. Lebensjahr sollten Unternehmer anfangen (empfehlenswert sind 10 bis 15 Jahre zuvor), sich Gedanken über die potentielle Nachfolge und somit auch die steuerlichen Konsequenzen zu machen. Denn der Nachfolgeprozess sollte sich darauf konzentrieren, das Unternehmen in die richtigen Hände zu übergeben.

Beispiel zur Berechnung der anfallenden Steuern

Zuletzt ein Beispiel zur Berechnung der anfallenden Steuern, illustriert durch ein Praxisbeispiel:

Der Unternehmer Herr Müller ist zu 50% an einer GmbH beteiligt, die er zusammen mit einem anderen Gesellschafter gegründet hat. Er hat 25.000 € von dem Grundkapital finanziert, Gründungsnebenkosten sind nicht entstanden. Sein Partner bietet ihm an, seine Anteile für 250.000 € zu übernehmen. Die Kosten für den Verkauf will dieser auch tragen.

1. „U kann vom Kaufpreis nur die Anschaffungskosten, hier 12.500 €, absetzen. Der Veräußerungserlös beträgt 237.500 €. Der Freibetrag auf diese Veräußerungserlöse beträgt 9.060 €. Er verringert sich um den Betrag, den der Gewinn 36.100 € übersteigt. Zudem werden Freibetrag und Kürzungsgrenze nur bei der Veräußerung von 100% der Gesellschaftsanteile gewährt. Ansonsten werden sie anteilig gekürzt. Der U könnte also nur einen Freibetrag von 4.530 € und eine Kürzungsfreigrenze von 18.050 € beanspruchen. Der Gewinn des U ist deutlich über der Kürzungsfreigrenze. Es bleibt daher bei den 237.500 € zu versteuerndem Veräußerungsgewinn.

2. Allerdings wird diese Summe nach dem sogenannten Teileinkünfteverfahren besteuert, d.h. es werden 60% des Gewinns mit dem individuellen Steuersatz besteuert. Geht man wie im ersten Fall davon aus, dass sich U im Spitzensteuersatz befindet, unterliegen 142.500 € (237.500 € x 60%) der Besteuerung mit 44,31% Spitzensteuersatz zzgl. Soli. U muss 63.141,75 € Steuern zahlen. Von den 250.000 € verbleiben ihm 186.858,25 €.“

Fazit

Um gut für die Geschäftsabgabe gewappnet zu sein, sollten Sie sich rechtzeitig mit dem Thema Unternehmensnachfolge beschäftigen. Dazu gehört auch die Entscheidung, ob Sie eine interne oder eine externe Unternehmensnachfolge anstreben. Davon ist abhängig, welche der verschiedenen Steuerarten für Sie relevant sind. Außerdem können Sie bei einer rechtzeitigen Vorbereitung des Nachfolgeprozesses und der eingehenden Beschäftigung mit dem Thema Steuervorsorge Vorteile aus den verschiedenen Steuervergünstigungen ziehen und somit Steuern “sparen”.

Sie denken darüber nach Ihr Unternehmen zu verkaufen? Zögern Sie nicht und kontaktieren Sie unsere erfahrenen Nachfolgeberater noch heute.